et

et  !

!

La possibilité d’un défaut des États-Unis d’Amérique est de plus en plus évoquée au fur et à mesure que l’on se rapproche de la date du 17 octobre 2013 sans que soit trouvé (et voté) d’accord sur le plafond de la dette. Or, sans cet accord et sans relèvement du plafond de la dette, le gouvernement américain, qui est actuellement en partie paralysé par le « shutdown » survenu à la suite d’un désaccord sur le budget, ne pourrait plus ni rembourser les titres de dettes arrivant à échéance ni payer les intérêts.

Le bras de fer entre Démocrates et Républicains semble avoir atteint des dimensions historiques. La fermeture (« shutdown ») des administrations fédérales non-essentielles à la suite d’un désaccord persistant est là pour nous prouver que la situation est sérieuse. Le rejet [1], samedi 12 octobre d’un compromis par le Sénat des États-Unis est venu nous rappeler que ce qui est possible pourrait bien finir par arriver…

Un défaut des États-Unis reste cependant peu probable. Il est vraisemblable que dans les jours qui viennent on trouve un compromis, boiteux certes mais un compromis tout de même. Il ne fera que repousser de trois à six mois les échéances, et laissera un petit peu plus de temps pour négocier. Mais, aujourd’hui si l’on doit ranger les événements par ordre de probabilité, il est clair qu’un compromis boiteux est plus probable qu’un défaut, mais que ce dernier est plus probable qu’un compromis de long terme. Quoi que peu probable, le risque d’un défaut ne doit donc pas être écarté.

Que signifierait un défaut ?

Un défaut est souvent présenté comme un cataclysme épouvantable [2]. C’est en réalité quelque peu exagéré, du moins à court terme. Une incapacité momentanée des États-Unis à payer leur dette (principal et intérêts) ne signifierait pas que le pays ne rembourserait rien de cette dite dette ni qu’il ne payerait pas d’intérêts. Tout le monde comprendrait qu’il s’agit d’un accident. Mais, cet accident aurait effectivement des conséquences à terme, conséquences tant monétaires qu’économiques en raison de sa coexistence avec le problème budgétaire qui a suscité le « shutdown ».

La première conséquence serait la dégradation de la note des États-Unis, et donc l’augmentation brutale des taux d’intérêts que devraient payer tous les acteurs américains. Or, l’économie américaine est très largement tributaire du crédit, et donc des taux d’intérêts, que ce soit pour la consommation des ménages ou pour l’investissement des entreprises. Ceci aurait des conséquences très négatives sur la croissance, qui passerait de 2,2 % (son niveau actuel) très probablement vers 1 % voire vers 0 %. La seconde conséquence, qui pourrait compenser en partie la première, serait une chute du dollar (USD). Le taux de change euro/dollar monterait vers 1,45 USD voire 1,50 USD. Ceci donnerait un petit peu d’oxygène aux firmes américaines, mais pénaliserait fortement l’Europe et la zone euro.

Une troisième conséquence proviendrait de l’incapacité persistante du gouvernement américain à engager les dépenses qui sont pour l’instant prévues mais non encore financées. En fait, d’ores et déjà, de nombreux contrats concernant la défense sont en suspens. Ceci a contraint Boeing, qui n’est pas l’entreprise américaine la plus petite, à recourir massivement à des congés sans soldes tant que durerait le « shutdown » [3]. Un tel phénomène se généraliserait, et toucherait très sévèrement le secteur des PME qui bénéficie d’une partie des contrats publics via le Small Business Act. Les chaînes de sous-traitance seraient largement affectées et cet effet direct ou « budgétaire » viendrait s’ajouter à l’effet « monétaire ». Les États-Unis replongeraient brutalement dans la récession.

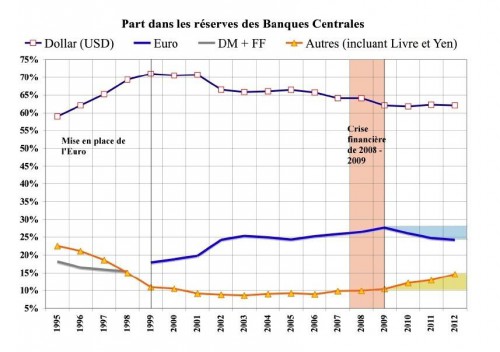

Enfin, quatrième conséquence, le rôle du dollar comme monnaie internationale de réserve serait de plus en plus attaqué. Ce n’est pas l’euro qui en profiterait, car la zone euro serait touchée de plein fouet par la récession américaine, mais cela donnerait un nouvel élan tant à la Russie qu’à la Chine [4] pour chercher à mettre en œuvre une nouvelle monnaie internationale. D’ailleurs, depuis la crise de 2007, on constate que le dollar et l’euro baissent de concert dans les réserves des banques centrales. En fait, la crédibilité du dollar est atteinte depuis longtemps, et un défaut, même momentané, ne ferait qu’accélérer les choses.

- Source : FMI

Ce sont des conséquences incontestablement sérieuses, dont on pressent qu’elles auraient des effets en chaîne, en particulier sur la survie de la zone euro. Le choc de récession y serait extrêmement important, rendant impossible la poursuite des politiques de perfusion dont plusieurs pays bénéficient. Mais nous sommes loin des prédictions apocalyptiques de Jamie Dillon, CEO de JPMorgan Chase & Co. ou de Anshu Jai, co-CEO de Deutsche Bank.

Qu’impliquerait une absence de défaut ?

On l’a dit en préambule, un défaut n’est pas, à l’heure actuelle, l’issue la plus probable. Un compromis de dernière minute reste l’issue la plus vraisemblable. Mais, ce compromis ne réglera rien. L’opposition entre démocrates et républicains est bien plus qu’une simple opposition politique. C’est un affrontement entre deux cultures politiques absolument contradictoires, l’une centrée sur le développement de l’État fédéral et l’autre sur le repli sur soi. Dans ces conditions, il est peu probable que l’on assiste à un compromis assurant la stabilité à l’État fédéral mais bien plus à un compromis boiteux. Ce compromis boiteux n’aurait pas des conséquences très différentes de celles d’un défaut !

En effet, les agences de notation dégraderaient à terme (dans les trois mois probablement) la note des Etats-Unis, provoquant une hausse des taux d’intérêts. Les dépenses budgétaires seraient réduites, et des coupes automatiques auraient lieu dans le budget, toutes choses qui auraient des conséquences néfastes pour les contractants, tant les grandes entreprises que les PME, du gouvernement fédéral. L’économie américaine ne bénéficierait pas d’une dévaluation importante, même si le taux de change euro/dollar pourrait continuer dans un premier temps à monter jusqu’à 1,38 USD. Enfin, la crédibilité du dollar comme monnaie internationale serait atteinte, quoique moins vite que dans le cas d’un défaut.

Il est ainsi intéressant de voir que la question du défaut, même si elle est éminemment symbolique, n’est pas la plus importante. La croissance des Etats-Unis est très fragile et ne résistera pas à ces crises et psychodrames budgétaires à répétition. La crédibilité du dollar non plus. Plus ou moins vite, plus dans le cas d’un défaut, moins dans le cas d’un compromis dit boiteux, nous iront vers une crise grave qui remettra en cause tant le système monétaire international que les systèmes régionaux, comme l’euro. Devant le caractère inéluctable de cette évolution, on peut se demander si l’intérêt bien compris des pays européen ne serait pas dans une dissolution de l’euro et une alliance avec les pays émergents pour trouver les conditions d’une véritable monnaie internationale de réserve.